为客户维护权益,是我们永远不变的使命!

经由几轮传言后,“十元店”名创优品终究也到场了IPO雄师。

北京时候9月24日凌晨,名创优品向美国证券交易委员会(SEC)递交招股申明书,拟以“MNSO”为代码在纽约证交所挂牌上市。现在,名创优品还没有表露设想刊行股数和刊行价钱区间,此次IPO的承销商为高盛及美国银行证券。

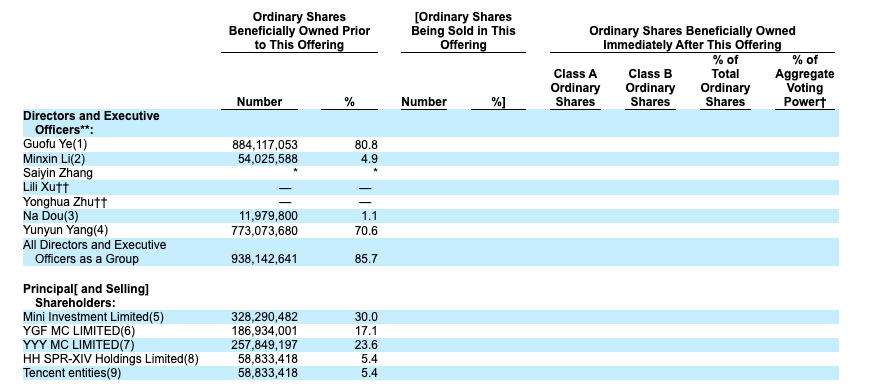

和融资数轮的偕行比拟,名创优品此前在资源市场的行动并不多。由于鲜少引入外部融资,创始人叶国富的持股比例高达80.8%,外部机构股东只要腾讯和高瓴资源(HH SPR-XIV Holdings Limited为高瓴资源旗下基金),二者均持股5.4%。

名创优品股权结构

关于名创优品,言论中存在判然不同的看法,有拥趸将其线下形式奉如圭臬,并以为平价产物符合了群众寻求性价比的潮水,但也有人对其薄利多销形式持有质疑。另外,“伪日系”、“剽窃”等负面标签和名创优品险些跬步不离。

本年年初,有音讯称名创优品基础肯定在年内赴美IPO。现在,靴子落地,陪伴招股书的表露,这个开遍街头巷尾的“线下低价之王”终究向市场展示全貌。

疫情影响严峻,但扩大步调不停

在招股书的最开端,名创优品将自身定义为“环球第一的自有品牌生活体式格局产物零售商”,从GMV和门店数来看,这一形貌并不夸大。

根据自力研究机构Frost&Sullivan的报告,2019年环球自有品牌综合零售GMV达520亿美圆,名创优品以27亿美圆(约合190亿人民币)占比5.2%。

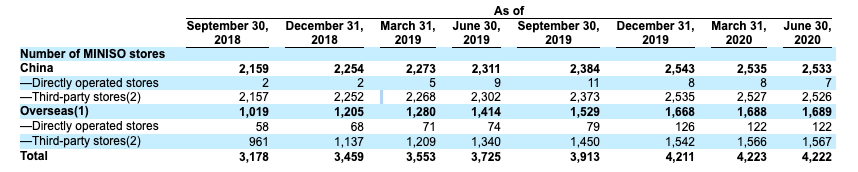

招股书显现,停止2020年6月30日,名创优品在环球逾80个国家和地区构建了凌驾4200家门店的零售收集,个中中国市场门店凌驾2500家,外洋市场凌驾1680家。

名创优品建立于2013年,7年时候到达云云体量实属惊人。不过,细看各项目标的增进状况会发明,名创优品的生长进程并不满是高歌猛进的故事,尤其是在曲折不停的2020年。

从客岁岁尾入手下手,名创优品在国内的门店数完毕了此前的增进态势,从2543家降至本年6月尾的2533家,类似的状况也出现在外洋市场。本年一、二季度,名创优品的外洋门店险些没有增进。

名创优品国内及外洋门店数的季度增进状况

由于名创优品的营业重要在线下,环球疫情显然是拖累其生长的重要原因。贫苦的是,疫情不仅拉慢了名创优品的扩大速率,还严峻影响了其财务表现。

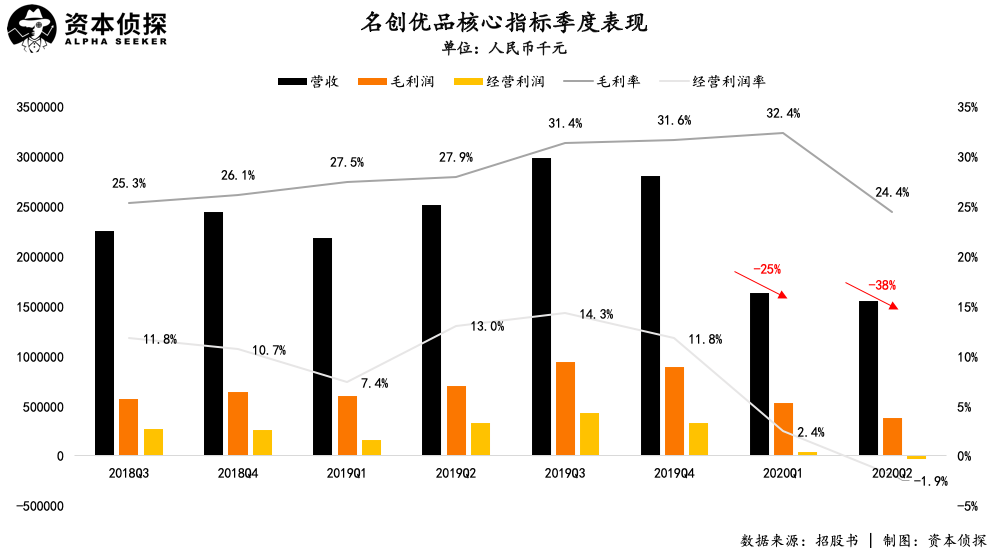

招股书显现,名创优品本年一季度和二季度的营收分别为16.3亿元和15.5亿元(若无申明,单元均为人民币),同比下落25%和38%。

在利润层面,名创优品本年的运营利润一样一起走低,其一季度完成运营利润3983万元,运营利润率从此前的10%以上骤降至2.4%;二季度则由盈转亏,录得运营吃亏2966万元,运营利润率降至-1.9%。

关于疫情的影响,名创优品创始人叶国富本年曾示意,疫情实在带来了时机,名创优品将把2020年环球新开600家门店的目标上调为1200家,由于余暇出的大批位置优越、房钱低档的优良物业不容错过。

这也是名创优品IPO的目标之一,招股书显现,名创优品此次召募资金的用处是扩大环球门店和零售收集、升级仓储和物流收集、以及提拔数字化运营体系。

之所以云云着迷于开店,名创优品的商业形式是症结。

在名创优品的商业形式中,设想、研发、供应链等中心环节均由自身控制,门店房钱、装修等则交给加盟商担任,如许的“轻资产”形式有利于其疾速扩大,而无论是直营照样加盟,商品都由名创优品一致配货,加盟商付出给名创优品的重假如受权用度和货物保证金。

根据招股书,名创优品的收入重要来自商品贩卖收入、加盟治理服务费及其他三个部份,个中商品贩卖收入占了总营收的九成摆布。也就是说,名创优品取得收入的中心手腕是“卖货”,想要增进,扩大是最直接的体式格局,即开店越多、贩卖越高。

名创优品收入组成

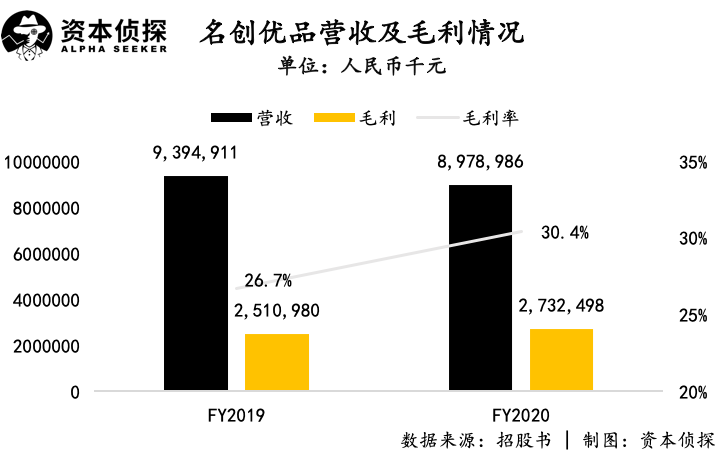

根据财务报告原则,名创优品现在仍处于吃亏状况。在停止每一年6月尾的2019财年和2020财年,归属于名创优品股东的净吃亏分别为-2.9亿元和-2.6亿元,净吃亏率分别为-3.1%和-2.9%,但调解后为红利。

薄利多销的隐忧

和自身兴办的公司一样,叶国富本人在言论中也有相称的议论度。

兴办名创优品之前,叶国富是零售连锁品牌“哎呀呀”的创始人,这个专卖年青女性小饰品的十元店品牌曾让叶国富登上富豪榜,但由于这些年电商生长迅猛,“哎呀呀”现在已逐渐消逝在民众视野。

2013年,叶国富找到了新的致富之道,在新的创业项目“名创优品”中,他将目标市场从女性平价饰品拓展到更辽阔的佳构百货范畴,但商业形式仍有显著的“哎呀呀”的陈迹:不仅依旧以线下为主,还沿用了此前的“薄利多销”计谋。

关于名创优品,言论议论最多的是其“山寨”属性。平心而论,无论是Logo照样产物设想,名创优品都有模拟日本品牌优衣库和无印良品的意味,作为一个国产新品牌,“借重”着名的外国品牌显然能更快地取得认知度。

名创优品的算盘是:以大大低于偕行的价钱供应质量类似的产物,同时疾速扩大市场,用薄利多销的体式格局做大买卖。这一思绪显著见效了,虽然饱受“山寨”质疑,但依附价钱低档的上风,名创优品很快打开了市场,门店在全国以致环球遍地开花。

在2017年的一次分享中,叶国富将名创优品的突围之道总结为“三高三低”,即高颜值、高质量、高效力和低成本、低毛利、低价钱。拆解来看,“三高”的完成途径重假如找到优良供应商,并在此基础上完成产物的高速迭代,同时优化库存和周转效力。

放在时代背景中,名创优品的“三高”很大水平是得益于国内成熟、天真的供应链。比拟之下,“三低”则是名创优品有意为之的效果,也是其占据用户心智的症结。

招股书显现,名创优品95%以上的产物在中国的零售价钱在人民币50元以下,叶国富曾多次在公共场所示意,只要低成本和低毛利才有真正的低价钱,并称名创优品的毛利率只要8%,而偕行平常在40%摆布。

企业主动让利,让花费者用上物美价廉的产物,这听上去确切很有袭击力,但假如毛利率真的只要8%,企业想要红利将相称难题。事实上,从招股书的状况来看,名创优品的毛利率也不是叶国富宣称的那样。

在2019财年和2020财年,名创优品的毛利率分别为26.7%和30.4%,显现逐渐上涨趋向。招股书对此的诠释是,毛利率上涨得益于增值税税率的下落,以及高毛利联名产物的推进。

在找大IP联名方面,名创优品已是驾轻就熟。建立以来,名创优品已前后与HelloKitty、裸熊、粉红豹、漫威、米奇等环球着名IP协作。联名的意义在于取得IP带来的溢价,由此改良薄利多销形式下公司的利润表现。

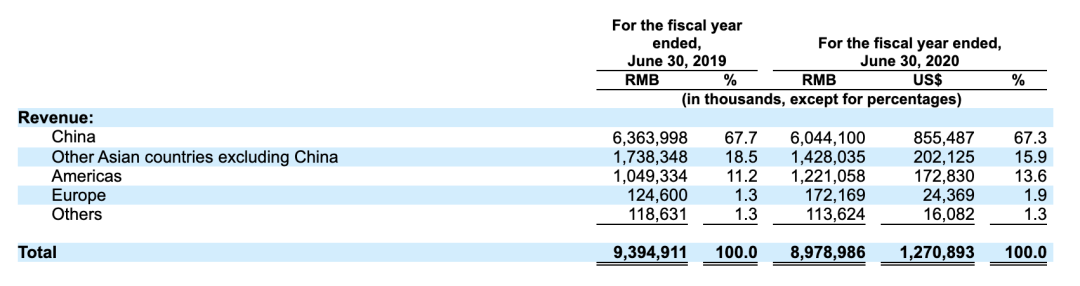

除了普遍联袂大IP,名创优品的另一特点是发力环球化,根据招股书,在2019财年和2020财年,来自外洋市场的收入已占到名创优品总营收的三成以上。

名创优品环球收入散布

在叶国富看来,环球化是疏散风险的体式格局,由于“鸡蛋放在一个篮子里就很轻易被团灭,环球化是躲避风险的最好方法。”

但除此之外,名创优品主动推进环球化生怕另有财务上的斟酌。

据「资源侦察」相识,名创优品在选址上偏好流量大、定位高端的地段,前者是一切线下门店都邑斟酌的要素,后者才是名创优品鼓起的症结,之所以要挑选高端地段,名创优品重要有两方面的企图:

一是应用地段/商圈自身的附加值,提拔名创优品的品牌价值,以避开薄利多销计谋带来的“掉价感”;

二是和周边商店构成对照,强化自身的价钱上风,吸收有花费才能,但注意性价比的花费者购置。

这是借力打力的智慧做法,问题是国内满足要求的优良点位毕竟有限,假如单店效益的帐没算好,那末越是扩大反而越会成为累赘。在此背景下,把视线投向更辽阔的环球市场势在必行,但由于环球疫情阴云未散,名创优品的逆势扩大之路仍将面对不肯定。

除了须要找到更多优良点位, 薄利多销形式带来了其他问题。

比拟零售行业炽热的线上化海潮,名创优品一向更倚重线下,这既与创始人本人关于线下实体的对峙有关,同时也有实际的斟酌——和电商平台协作意味着须要付出分外的广告营销用度和物流付出,利润将被进一步摊薄。

不过, 遭到疫情袭击后,名创优品主动拥抱线上,其推出了社交电商平台“名创优品员工内购”,也和饿了么、美团、顺丰等协作同城配送,还到场过直播带货高潮。在招股书中,名创优品也阐释了将来的计谋思绪,其示意将进一步生长自有电商渠道,同时增强与国表里第三方电商平台的协作,并应用社交媒体进步品牌影响力。疫情袭击下,名创优品倚重线下的抗风险才能会被市场从新考量,而渠道上的变迁对其的利润影响则须要延续视察。

回忆一起的生长,依附凸起的性价比上风和激进的扩大,名创优品敏捷把买卖做大,成了无印良品、屈臣氏眼中“环球最恐怖的敌手”,但在高速增进的背地,薄利多销形式也为名创优品带来了掣肘。如安在已有基础上取得新的增进,将是名创优品上市后的症结问题。