为客户维护权益,是我们永远不变的使命!

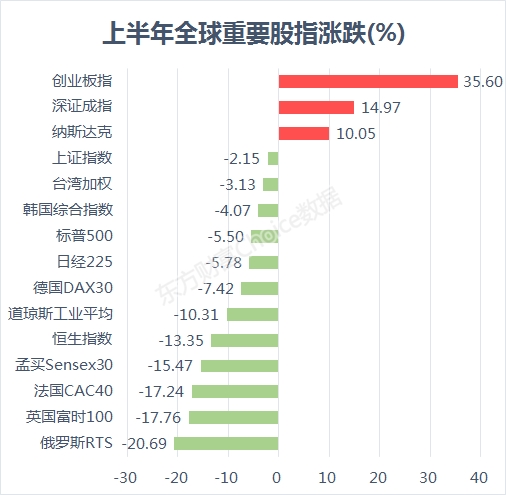

, 放眼全球,除了“失真”的沪指外,深成指和创业板指傲视全球。此外,刚刚创出历史新高的纳斯达克上半年也是上涨的,累计涨了10.05%。其余股指均或多或少是下跌的,俄罗斯RTS跌的最凶,为20.69%。(欧洲股市停止下昼6点,美股停止6月29日收盘), , 虽说A股巨细指数显示分化,但A股市值仍在动荡中攀升,停止6月30日收盘,A股总市值为64.8万亿元,较2019年底的59.2万亿元,增添5.6万亿元。若是按1.6亿股民盘算的话,上半年平均每位股民账户将增添34808元。, , ,

,

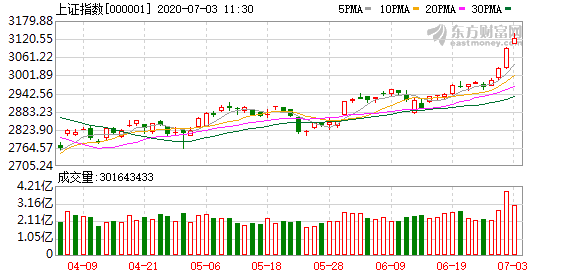

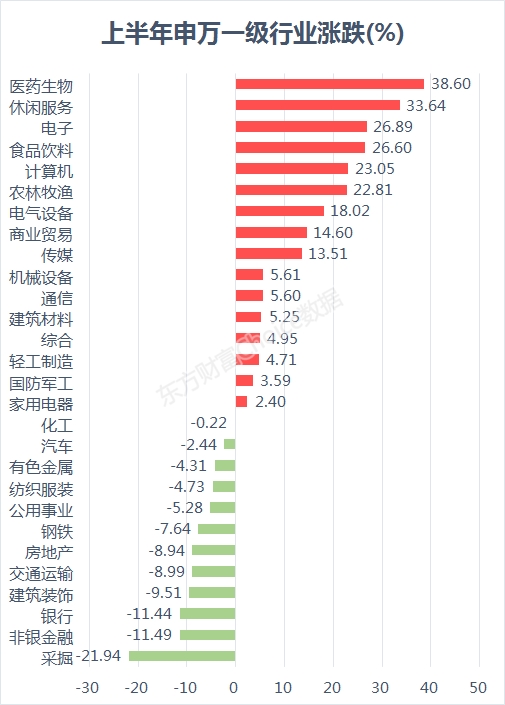

, 从行业角度看,上半年申万一级28个行业中,有16个行业是收涨的,医药生物涨幅居首,上半年涨了38.6%。其次是休闲服务、电子和食品饮料,上半年涨幅划分为33.64%、26.89%和26.6%。, 魔幻的2020上半年正式收官了,突如其来的疫情把一切都打乱了,股市也被搞的鸡犬不宁,沪指更是上演过山车行情,至6月30日收盘,沪指跌2.15%,深成指涨14.97%,创业板指大涨35.6%。

,

投资风口转瞬即逝,点此进入东方财富证券7×24小时在线开户入口>>

相反,在下跌的12个行业中,采掘跌的最惨,上半年跌了21.94%。非银金融和银行也跌超10%,上半年划分下跌了11.49%和11.44%。

从个股涨跌看,剔除年内上市新股后,英科医疗成了上半年的“涨幅王”,累计上涨了671.73%,更主要的是,涨幅前五公司,均来自医药生物行业。

从市值更改角度看,“股王”贵州茅台上半年市值增添最多,达3516亿元。

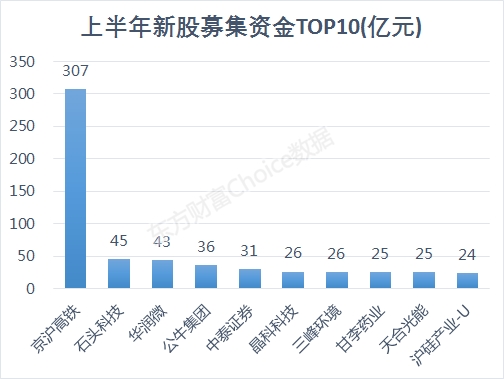

固然了,对于年内上市的新股来说,显示也是喜人的。东方财富Choice数据显示,年内共有118只新股首发上市(剔除重新上市的ST国重装)。

其中既有差点打破最长连板纪录的万泰生物,也有差点打破最赚钱新股纪录的斯达半导,且这两家公司现在较发行价涨幅均跨越10倍。

而从召募资金看,118家公司合计召募资金1392.74亿元,1月16日首发上市的京沪高铁成为年内“募资王”,召募资金高达306.74亿元。紧随其后的是两家科创板公司,石头科技召募了45.19亿元,华润微召募了43.13亿元。

既然有“新人”入场,就会有“旧人”退场。东方财富Choice数据显示,上半年已经有14股确定退市。详细看,有4家公司被摘牌,7家公司处在退市整理期,3家公司守候交易所裁决(按老例,这3家退市基本已成定局)。

从上可以看出,上半年分化十分显著,强者恒强,弱者更弱的款式愈发显著。但这无碍融资客的努力买入。

东方财富Choice数据显示,停止6月29日,两融余额为11502.48亿元,较2019年终的10192.85亿元,增添1309.63亿元,其中融资余额增添1137.05亿元,融券余额增添172.59亿元。

从融资角度看,上半年有1010家公司被融资净买入,426家融资净买入过亿,22家过十亿,牧原股份居首,上半年被融资净买入71.33亿元,其上半年股价涨了57.71%。

中央深改委会议审议通过《国企改革三年行动方案》

其余被融资净卖出的公司中,中国平安、中信证券、贵州茅台和恒生电子被卖出较多,4家均被净卖出跨越10亿,居首的中国平安为30.68亿元。

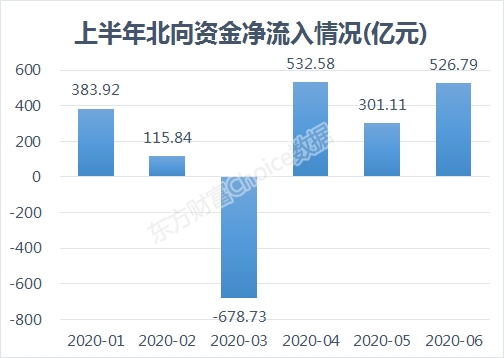

除了融资客之外,北向资金也没闲着,东方财富Choice数据显示,今年以来,北向资金已累计净流入1181.51亿元。

从月度看,在3月创纪录的净流出678.73亿元后,近三月北向资金掉转偏向,再次开启“买买买”模式,刚刚竣事的6月,北向资金净流入526.79亿元。

从个股角度看,上半年有906股陆股通持股占流通股比是增添的,235股增超1%,居首的是移远通讯,陆股通持股占流通股对照年头增添了14.87%。紧随其后的是珀莱雅和密尔克卫,划分增添了13.94%和12.11%。

相反,有779股陆股通持股占流通股比是下降的,下降最显著的是祁连山,比例为7.97%。其次是欧派家居,因解禁,导致陆股通持股占流通股比下降了7.59%。

现在上半年已经竣事了,作为投资者,应该把眼光望向未来了。对于2020年下半年,该若何掌握呢?

安信证券陈果示意,利率走过拐点,A股已是苏醒牛逻辑主导。随着苏醒深化和库存周期演进,下半年低估值顺周期品种有望泛起一轮估值修复行情,科技景气将在下半年获得体现。外围环境的不稳在下半年仍将提供A股牛市的买点。建议关注新能源汽车、盘算机、电子、医药、非银,汽车,地产、家电等。

相对于安信证券的乐观(牛市),中金公司则偏中性(震荡)结构性行情。展望下半年,中金公司以为,行业设置和主题选摘要兼顾以下几个方面:

以内需为主,兼顾外需潜在的苏醒;继续以大消费、医药、科技及先进制造等“新”经济为主线,关注“老”经济可能的阶段性反弹,特别是在当前估值较为分化的市场条件下;在设置节奏上参考差别行业苏醒景气差异及市场预期水平。

未来3-6个月我们建议关注三类行业:内需消费相关板块,包罗估值总体仍不高、下半年苏醒可能仍会深化的部门泛消费板块,如汽车及零部件、家电、轻工家居、旅店、旅游、传媒互联网等,以及上半年已经有所显示的食品饮料、医药等;科技、光伏新能源及新能源汽车产业链等先进制造;部门估值不高、下行风险小、景气水平已经或可能在改善的偏金融与周期类的行业,如券商、保险、龙头地产、建材等。我们对上游行业如能源、供需结构误差的原材料及部门中游行业继续维持低配。

巨丰投顾则不忘提醒风险。其以为,下半年仍存在着诸多的不确定性,在投资过程中还需时刻的注重:

一方面,全球疫情的影响。注重全球疫情带来的不确定性风险,同时对于包罗全球以及海内经济苏醒不及预期等方面的风险;

另一方面,筹码松动的滋扰。上半年资金抱团消费、医药等板块,但上半年终,筹码已经有松动的迹象。叠加许多标的延续上行之后已经高估,未来基本面能否支持过高估值还需张望。以是,不妨适当转移视线,关注上半年滞涨的周期类品种以及二季度调整相对充实的具备业绩支持的科技类品种。

汇信国际期货