为客户维护权益,是我们永远不变的使命!

市场也许早已忘记,A股曾有一个酒王,叫做张裕。

2001年,它顶着“亚洲第一红酒股”的光环上岸资源市场,市值曾大过半个茅台。如今,茅台市值打破2万亿,张裕的市值却只剩不到250亿。

时刻的玫瑰,为什么没有陪伴张裕绽放?

汗青激流

“张裕”始创自1892年,取姓自创始人张振勋(字弼士)。

作为中国近代最胜利的红顶商人之一,张裕是他终身撒布最为深远的注脚。

张振勋来自广东,17岁逃荒到东南亚,却无意中开启他传奇的终身。

天性聪明的张振勋来到米行打工,老板很是欣赏,便将自身的女儿许配给了他。

有着独到头脑的张振勋,随后依托家属的买卖,开出一家酒行。与米行差别,来酒行的人大多都有点头脸。经由过程这间小酒行,张疾速完成了人脉积聚,以至因而结识了厥后的荷兰总督。

经由过程几年的运作,嗅觉灵敏的张振勋,发明了迥殊汗青背景和条件下发家的要诀。

殖民者不远万里到远东经商,因为人数有限、文明不通,在处置惩罚殖民地庞大的事宜时,天然力不从心。因而,殖民者与当地人会发生很多嫌隙,须要更多的中心群体去“光滑”。

在旧中国,这群人叫“买办”。而在东南亚殖民地,他们还会负担纳税、地区治理,以及治理种植业、矿业等浩瀚的殖民经济产业。

张振勋完美地抓住了这个时机。

借助积聚的人脉,张振勋以税务承包为中心,在种植园等业务上投入巨资,今后财路广进。

跟着买卖局限的不停扩大,张振勋继承向药品、金融、制造业、房地产、航运等行业进军。

到1890年,张振勋的产业已遍及东南亚,成为名不虚传的华人首富,顶峰时期资产到达8000万两白银。而同期清廷财政收入不过7000万两。国人耳熟能详的“红顶商人”胡雪岩,资产也不过是他的四分之一。

《纽约时报》曾为他发特稿,称其为“中国的洛克菲勒”。

很快,大清也发明了这位华人巨商。时任新加坡领事的黄遵宪,约请张振勋担负大清任槟榔屿的副领事,彻底转变了他的人生轨迹。

通常华人,大多有儒家抱负和家国情怀。看到国度危亡,张振勋示意责无旁贷。

张振勋初入清廷,曾在奏折衷请求政府放宽民间设厂限定,直言“(外)国无币可拨”、“官无款可筹”、“民更无力之可顾”,“能筹集巨资承办统统者,惟赖于商”,直戳清廷的最把柄。

早已没牌可打的清代,将张振勋供了起来。很快,张振勋成为了当时最有权势的红顶商人之一。

张裕,则是张振勋惦记了二十年的项目。

1871年,张振勋从殖民者口中得知,烟台气候宜人,当地产的葡萄酿酒极好,因而暗自记在心中。1891年,他一到烟台便上奏慈禧太后:仿制葡萄酒,既“岁可省米麦之属”,又能经由过程出口“取回外洋之利”。

1892年“张裕”降生,是当时破天荒的大事。公司业务准照,由直隶总督、北洋大臣李鸿章和清廷要员王文韶亲批;厂名,由户部尚书、军机大臣翁同龢亲题;“张裕”二字,冠以张姓,取“昌裕兴盛”之意。

很快,张裕生长为亚洲最顶级的酒庄。

1912年,孙中山前去烟台短暂停止,不只迥殊赞美张振勋“以一人之力,而能成此伟业,可谓中国制造业之进步”,还为张裕题辞“品重醴泉”。

逾越百年

新中国建立后,张裕成为烟台市的处所国企,重点为全国各地款待外宾的旅店供给红酒。但因为治理僵化,即使革新开放进行得热火朝天,张裕在品牌宣扬、产物打造等方面落空了进取心和竞争力。

1989年,张裕仅一年的吃亏就达400万。

当时烟台市指导急得直骂,“手捧金饭碗,岂非还能饿死不成”。

要扶大厦于将倾,市指导想起了一个人——孙利强。

这人曾在烟台福山县当过县委副书记,做事口碑载道、风风火火。随后,又接管过烟台的发酵厂、味精厂,企业治理经验丰富。因而,市指导大手一挥,孙利强走马上任。

这个决议,拯救了张裕。

昔时,公司6条生产线,4条处于停产状况,四分之一的员工没有活干。

孙利强没有挑选“头痛医头”的体式格局,而是从新梳理张裕的企业逻辑,用近乎“推倒重来”的体式格局,重塑张裕。

在内部,孙履行“市场承包义务制”,火箭引进、选拔了一批新人。像现任董事长周洪江当时刚研究生毕业,孙利强直接将他选拔为收支口部副总经理;几年后,又将他推上贩卖总负责人的位置。

与此同时,孙力主经由过程引进外洋先进技术与治理经验,重修张裕的中心气力。

经销商一样阅历了一轮大洗牌。

张裕曾的“大代办制”,致使市场宣扬战略难以有用实行,毛利大批流失到渠道。孙直接扬弃了原有系统,重新构建三级代办轨制,在各个地、市、县都设立经销处,夺回了公司对市场的主导权。

同时,张裕从新梳理了品牌,重点打造解百纳等定位中高端市场的大单品,并提出中档产物“周全占据”、高级产物“重点打破”的战略,成为影响了张裕近二十年生长的“基本方针”。

这一时期,连张裕的设想审美,也入手下手朝着更切近欧洲酒庄的典范作风转变。

“百年张裕”的品牌标语,入手下手为国人所熟知。衣着西式制服的外国品酒师、品着张裕红酒的广告片,成为一个时期的印记。

有酒业专业人士向华商韬略示意,孙利强可谓再造了一个张裕。直到本日,只管张裕仍有立异,但依旧基于孙利强时期的认知框架。

无论是从产物定位、资源引进、渠道系统,孙利强几乎是从无到有重修了一个系统。

百年前,张振勋从商到政;百年后,孙利强从政到商。两个逾越百年的企业家,一同交集在张裕这个民族品牌上,可谓异曲同工。

今后,张裕在国内市场甩开一切竞争敌手,成为“红酒茅台”。

但黑天鹅老是会在不经意中来临。

落空的20年

过去20年是中国白酒的黄金时期,创作发明了令人瞩目的商业与资源神话。但对国产葡萄酒而言,它却是不堪回首的“落空”以至“倒车”的20年。

在这20年,入口红酒满天飞、国内玩家集合破产、市场培养历程迟缓。至始至终,没有涌现出像茅台、五粮液式的头部企业,取而代之的,是不计其数的入口酒倒爷。

中国酒业协会数据显现,2019年国内局限以上葡萄酒企业155家,累计完成贩卖收入145.09亿,完成利润10.58亿。

而张裕一家的利润,是11.3亿。

也就是说,其他154家企业加起来的利润是亏的,吃亏已成为国内葡萄酒企业的常态。

更为难的对照是,中国葡萄酒行业一年的利润,贵州茅台只需干一个星期。

张裕的表现虽然不尽人意,但已是行业明星了。假如说茅台另有五粮液、郎酒等作为自身庞大的敌手,张裕则是中国葡萄酒行业的一座孤岛。

比方,曾的头部玩家王朝酒业,市值仅剩下2.87亿港币(约2.5亿人民币);上市公司ST威龙,本年上半年营收1.68亿,吃亏1.38亿,且面对投资者团体诉讼……

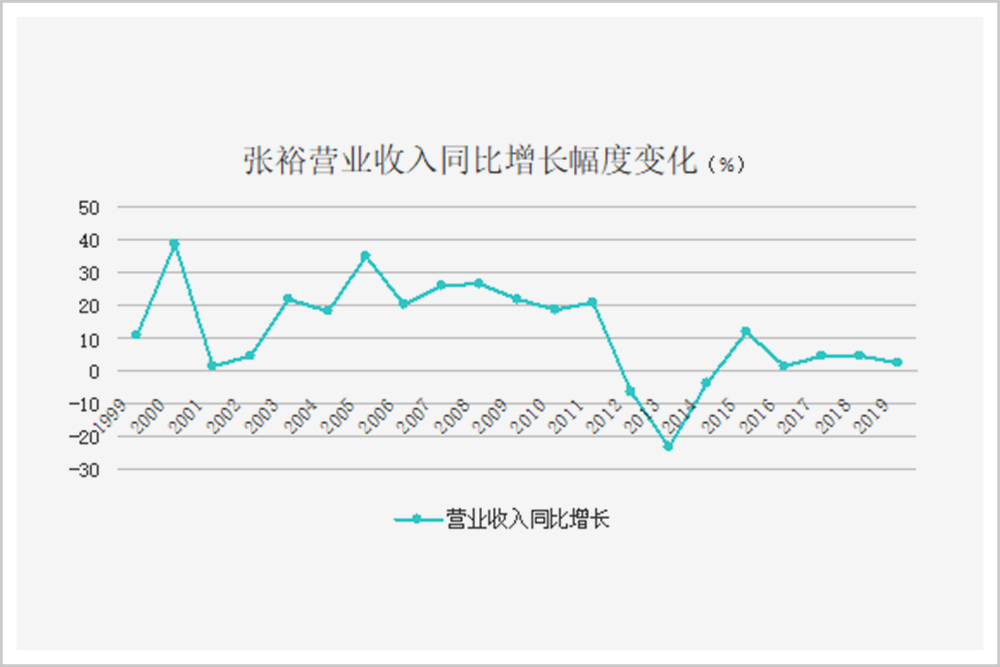

表面上看,国产葡萄酒的落漠源自两大标志性事宜——“三公花费革新”与“洋红酒零关税政策”。以张裕为例,反应在其业务增速表上,就是两个“大坑”。

但细致分析会发明,这并没有充足的说服力。

以茅台为例,只管三公花费依旧打击了业务增进,但无论是增速照样总量,如今的茅台都是“轻舟已过万重山”。

2019年,茅台的营收已是“三公革新”前(2011年)的4.8倍,利润则到达了4.7倍。反观张裕,业务量和利润仅离别恢复到了2011年的85%和60%。

在国产红酒雪崩的2017-2018年,入口红酒的增进一样入手下手放缓。到2019年,受经济放紧张商业磨擦等多重要素影响,入口与国产红酒更呈现出“双下落”的态势,预期中“将来环球第一大葡萄酒花费市场”的盛况迟迟没有到来。

某资深品牌从业人士向华商韬略反应,国产葡萄酒看似是事宜触发的行业委靡,但基础上是全部品类市场的构造性问题。

其中最中心的问题在于:过去10年,葡萄酒行业没有培养出充足庞大且稳固的花费群体。

2020年终,张裕董事长周洪江在一次演讲中示意,以国产和入口局限四六开来预算,我国葡萄酒的行业局限大约在300亿摆布。

总经理孙健也示意,中国葡萄酒在社交和家庭两个花费场景的分配上极不平衡,“花费比例大约为9:1”。

换言之,红酒真正基石性的家庭花费板块,只要30亿-40亿的业务局限。

中国葡萄酒行业耕作近30年的“红酒=康健生活”,却只换来了云云小的市场报答,不能不让人欷歔。

这也诠释了,为什么三公花费限定对红酒的影响远大于白酒。

除了需求萎缩外,近十年来,从业者也见证了行业次序的从新洗牌。

现在,中国有155家局限以上葡萄酒厂商,却有8000余家葡萄酒入口商。

跟着中国对新西兰、格鲁吉亚、澳大利亚等国葡萄酒实行零关税,大批百元以下低价入口红酒涌进市场,这对靠性价比续命的当地企业而言,近乎是屠戮。

市场上产物鱼龙混杂,花费者对红酒的认知、品鉴,也缺乏最基本的分辨才能。

茅台、五粮液等头部白酒厂商,用了数十年时刻教诲用户“什么是好酒”。但在葡萄酒市场,不管是张裕、奔富照样拉菲,都没有才能去经受教诲市场、生长品类的义务。

这究竟致使白酒与红酒的行业差异越拉越大。

而作为牌面最好的国产厂商,张裕的品牌战略,并不能给人留下充足深入的印象。

起首,张裕品牌系统太庞杂,品牌之间的定位不清楚,致使花费者对张裕自身缺乏一个清楚的观点。

周洪江也曾安然认可,张裕100多年,品牌多的时刻有1000多个单品。“人人以为越多越好,但多了确切不行。”

在宣扬体式格局上,张裕也曾过分将品牌与西方的生活体式格局绑定。

比方,一名名叫Leigh Causby的品酒巨匠,曾历久出如今张裕的外包装和宣扬广告中。

但笔者尝试在外网搜刮相干信息时,以至在维基百科中,都找不到同名的相干材料。

却是有人在百度知道上问:张裕葡萄酒包装上的老外是谁啊?

革新开放初期,张裕肯定程度上愿望应用人们对西方生活的憧憬,来杀青更好的营销结果。

但客观上,这类营销体式格局,在花费者心智中内化成了西式产物的上风,变相为入口酒做足了嫁衣。

跟着入口酒大批进入,国产红酒在部份花费者心中,便沦为了“假洋鬼子”。

反而像奔富、轩尼诗、人头马等外洋品牌,主动约请国内当红明星代言,竭尽所能拉近与当地花费者的关联。

突围

虽遭受难题,但张裕依旧拿着一手好牌。

起首,张裕的头部品牌职位没有基础摇动。在环球威望品牌代价评价机构Brand Finance宣布的“2020环球葡萄酒&香槟品牌代价10强”榜单上,张裕位居环球第二。

另外,张裕是国内为数不多,兼具高、中、低全系列差别范例葡萄酒的行业巨子。迥殊是解百纳、卡斯特酒庄等王牌产物,市场口碑也依旧强势。

近期,国潮、新国货等成为花费热门,百年张裕,也在尝试用新的思绪不停稳固品牌职位。

至于怎样打好这手牌,张裕也给出了新的答案。

一是在葡萄酒主战场,保卫和提拔品牌职位。

“(除白兰地)零售价100元以下的产物,就把张裕品牌拿掉。”周洪江曾在访谈中示意:“假如冠上张裕的品牌,这个产物背面卖的越多,占的量越大,大概我们张裕的品牌就越往下走。”

价格战中的胜利者,往往是在末了有才能和勇气挑选不跟风的谁人。

为了这个战略,张裕做出了越发激进的渠道调解——从本年三季度起,“解百纳”正式实行配额制。这是茅台等白酒头部企业经常运用的市场掌握战略。飞天茅台做配额,基础上源于其强势的产物市场职位,再经由过程配额制作为辅佐,两者究竟到达一个正向轮回。但在葡萄酒范畴,因为缺乏强势的品牌属性,因而鲜有厂商运用。

“解百纳”的职位天然不如飞天,然则张裕决意打造一个“正向轮回”,这天然是须要勇气的。

二是在主阵地以外,张裕将以白兰地睁开侧翼突围。

在环球局限来看,葡萄酒与烈性酒的占比可达1:1。但在中国,这个比例为1:7。中国人喝掉了环球近40%的烈性酒,但只花费了7%的葡萄酒。

花费者的口胃习气是难以转变的,特别关于高度酒人群而言。

因而,无论是张裕照样富邑(奔富母公司),都挑选在烈性酒白兰地这一品类上加大投入,以顺应中国的市场环境。

现在,张裕白兰地在国内稳居市占率第一,但客岁占葡萄酒业务的比重唯一26%。张裕的目的,是愿望在近几年内到达60%。

白兰地与白酒相似,没有最好赏味期,寄存时刻越久、滋味越醇厚。茅台、五粮液等,恰是因为其钱银代价和珍藏属性,受到了藏酒爱好者的热捧。

客岁10月,张裕还在全国局限内睁开一场“白兰地老酒回购”行为。一瓶1914年的张裕白兰地,能够直接兑换代价113.2万元的可雅XO白兰地。张裕愿望经由过程进修高端白酒市场的打法,提拔人们对白兰地的市场想象力。

一边尽力打造XO高端品牌可雅,另一边张裕金奖白兰地加大了下沉分销力度。2019年,张裕四大板块中,白兰地成为唯一保持正增进的业务线。

另外,受疫情影响,张裕在线上新兴渠道也睁开延续投入。

比方,与腾讯协作推行“百万人代言人设计”,在经销商中推行“伶俐零售商城”,以疾速进步在新渠道的存在感。

虽然张裕线上贩卖占比仅为5%,拓展空间庞大,但可否有用提振功绩,另有待视察。

白酒与红酒虽然同是酒,却是两个作风悬殊的品类,有着天差地别的买卖逻辑。

被誉为“红酒茅台”的张裕,也究竟不是茅台,没法遵照茅台的胜利逻辑。

它只能在对峙做自身的路上,成为天下的张裕。

1、《红顶商人张弼士》徐春霞《中国商界》杂志

2、大埔县政府官网-名流故事-《张弼士》

3、《专访百年张裕团体董事长周洪江:我亲自地感觉到了聚焦的气力》克里夫定位学院

4、《专访张裕总经理孙健:百年张裕的环球化征程》雪球官方

5、《张裕A:2018年6月29日投资者关联纪录表》巨潮资讯

6、深交所互动易-张裕A-2020年2月11日问答

7、《2020年版中国酒庄市场调研与生长前景展望报告》

8、《救救中国红酒》贾澎,华商韬略